Jeden z kluczowych aktów prawnych, jaki trzeba wziąć pod uwagę prowadząc firmę, to ustawa o rachunkowości. Nakłada ona na przedsiębiorców obowiązek przeprowadzania okresowego spisu z natury środków trwałych. Obowiązek ten dotyczy podatników, którzy zobowiązali się do prowadzenia księgowości w formie ksiąg handlowych. Poniżej zebraliśmy informacje o tym, co to jest inwentaryzacja środków trwałych, a także kiedy i z jaką częstotliwością należy ją przeprowadzić w firmie.

Co to jest inwentaryzacja środków trwałych

Kiedy inwentaryzacja środków trwałych jest realizowana w firmie, wszyscy pracownicy działu księgowości muszą być w gotowości, aby rzetelnie i solidnie przedstawić rzeczywisty stan majątku. Wszystkie te informacje powinny znaleźć się w arkuszach spisowych. W ustawie o rachunkowości, a także w innych regulacjach prawnych dotyczących inwentaryzacji, nie ma konkretnych wytycznych odnośnie pól, jakie powinien zawierać arkusz spisowy. Musi on być trwale ponumerowany i oznaczony, a także powinien zawierać niezbędne dane, takie jak np. symbol i nazwa składnika oraz jego ilość.

W artykule 27 ust. 1 ustawy o rachunkowości znajduje się konkretne zalecenie odnośnie inwentaryzacji środków trwałych, aby odpowiednio ją dokumentować oraz dokonywać powiązań z zapisami znajdującymi się w księgach rachunkowych wyników inwentaryzacji środków trwałych. W ust. 2 tej ustawy jest natomiast mowa o tym, że różnice pomiędzy stanem faktycznym, a stanem wykazanym w księgach rachunkowych, trzeba rozliczyć w księgach rachunkowych danego roku obrotowego, na który przypadł termin wykonania inwentaryzacji. Wykazane różnice są oznaczane jako niedobory lub nadwyżki. Inwentaryzacja środków trwałych do kiedy nie zostanie odpowiednio opisana przez komisję inwentaryzacyjną poprzez wykorzystanie tzw. protokołu różnic, nie może zostać podpisana przez kierownika jednostki. Wszystkie niedobory, nadwyżki oraz szkody należy ująć w ewidencji bilansowej nie później niż do ostatniego dnia roku obrotowego.

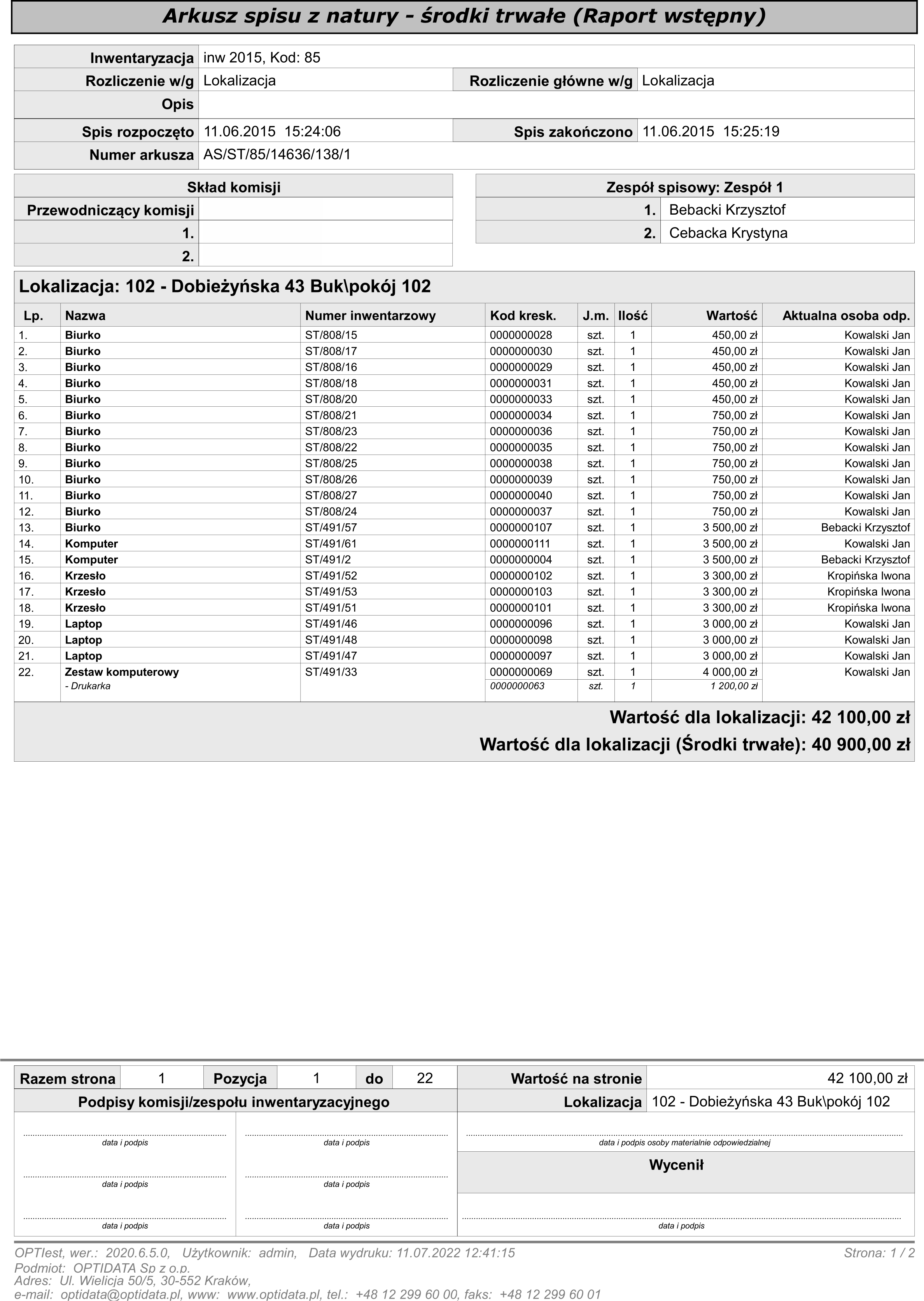

Arkusz spisu z natury wzór – wygenerowany z systemu AMS OPTIest

Inwentaryzacja środków trwałych jak często

W Internecie znajdujemy wiele informacji o tym, do kiedy inwentaryzacja środków trwałych powinna zostać wykonana oraz jak często inwentaryzacja środków trwałych ma być przygotowywana. Często bywa jednak tak, że wiadomości z tego obszaru znajdujące się w Internecie, nie są do końca zbieżne z tym, o czym mówi ustawa o rachunkowości. Na różnych stronach internetowych podawane są nieprawidłowe informacje np. taka, że inwentaryzacja środków trwałych co 5 lat. Każda firma w tym zakresie musi wypracować własny system ewidencjonowania majątku i w zależności od jego rodzaju, stosować się do ogólnie przyjętych zasad i reguł sporządzania takich dokumentacji.

Przy okazji warto dokonać małego sprostowania, że zgodnie z ustawą oraz artykułem 26 ust. 1 – inwentaryzację środków trwałych trzeba przeprowadzić raz w roku, który przypada na ostatni dzień roku obrotowego. Odbywa się to metodą spisu z natury. Co ile lat inwentaryzacja środków trwałych powinna być wykonana, zależy od wielu czynników, bo są w tej kwestii pewne odstępstwa. Na przykład inwentaryzacja środków trwałych co 4 lata dotyczy: nieruchomości zaliczonych do środków trwałych, inwestycji, znajdujących się na terenie strzeżonym innych środków trwałych, maszyn i urządzeń wchodzących w skład środków trwałych w budowie. Powyższy przykład jest poparty ustawą o rachunkowości – artykuł 26 ust. 3, pkt. 3. Inwentaryzacja środków trwałych co ile lat jest przeprowadzana, zależy też od rodzaju majątku. W ustawie o rachunkowości można sprawdzić terminy obowiązkowych inwentaryzacji dla poszczególnych grup środków trwałych.

Inwentaryzacja środków trwałych jak liczyć 4 lata

Jeżeli przyjęliśmy w firmie zasadę przeprowadzenia inwentaryzacji środków trwałych raz na 4 lata, musimy stosować się do pewnych zasad. Najważniejszą kwestią jest czas. W przypadku przeprowadzania inwentaryzacji co 4 lata, to powinna odbyć się ona w ostatnim dniu roku obrotowego. Stosuje się wówczas metodę weryfikacji, która ma miejsce w momencie przeprowadzania spisu z natury pozostałych środków trwałych. Tego typu taktykę stosuje się w przypadku majątku, do którego np. mamy utrudniony dostęp. Z tego też powodu wykorzystuje się księgi handlowe, których zapisy porównuje się z innymi dokumentami, aby zweryfikować wartości składników.