Każda firma posiada majątek. Warto zwrócić uwagę, że kluczowym elementem niemal każdego przedsiębiorstwa jest skrupulatne i prawidłowe dokumentowanie składników tego majątku. Ewidencja środków trwałych jest jedną z metod, która służy temu celowi. Poniżej zebraliśmy wszystkie informacje, które pomogą zrozumieć to, czym jest ewidencja środków trwałych. Z niniejszego artykułu dowiesz się, w jaki sposób powinno prowadzić się ich ewidencję. Odpowiemy również na pytania związane z tym, jak powinna wyglądać ewidencja środków trwałych, co wpisać i jak ją prawidłowo uzupełnić.

Co to jest ewidencja środków trwałych

Po pierwsze zacznijmy od tematu, co to ewidencja środków trwałych. Przede wszystkim ewidencja środków trwałych to spis wszystkich składników majątku firmy, które są powiązane z działalnością gospodarczą. Zatem ewidencja musi być prowadzona przez każdego przedsiębiorcę, który dysponuje książką przychodów i rozchodów, a który wykorzystuje środki trwałe w prowadzonej przez siebie działalności. Rejestrowanie zakupionych środków trwałych, a także wartości niematerialnych i prawnych zostało uregulowane ustawowo. Aby jeszcze lepiej zrozumieć temat, to należy odpowiedzieć na pytanie: ewidencja środków trwałych co to jest i co do niej zaliczamy? Według Rozporządzenia Ministra Finansów, w ewidencji muszą zostać ujęte środki trwałe nieposiadające formy materialnej przekraczającej 10 000 zł netto – dla czynnych podatników VAT, a dla zwolnionych z opłacania podatku od towarów i usług, będzie to kwota 10 000 zł brutto. Ponadto, aby konkretną własność uznać za środek trwały, to bardzo istotny jest czas jego użytkowania, który powinien być dłuższy niż rok.

Ewidencja środków trwałych kiedy trzeba prowadzić

Obowiązkiem przedsiębiorców, którzy prowadzą rozliczenie w postaci księgi przychodów i rozchodów oraz ryczałtu, jest ewidencjonowanie środków trwałych. Obowiązek ten został uregulowany przez rozporządzenie Ministra Finansów dot. prowadzenia podatkowej księgi przychodów i rozchodów z dnia 23 grudnia 2019 roku. Warto dodać, że to właśnie ewidencja środków trwałych pozwala na poprawne rozliczenie amortyzacji w kosztach działalności. Natomiast brak odpowiednio zewidencjonowanych środków trwałych skutkuje tym, że odpisy amortyzacyjne nie mogą stać się kosztami uzyskania przychodu. Kiedy ewidencja środków trwałych jest poprawnie prowadzona, wówczas amortyzacja podlega wliczeniu w poczet kosztów związanych z prowadzoną działalnością gospodarczą.

Ewidencja środków trwałych kto musi prowadzić

Zgodnie z ustawą, prowadzenie ewidencji środków trwałych ma na celu zwiększenie kontroli nad kupnem środków trwałych oraz wartości niematerialnych i prawnych na poczet prowadzenia firmy. Rozmawiając z różnymi firmami często zdarza się, że po pierwsze zostaje zadane pytanie: ewidencja środków trwałych kto prowadzi ją w Państwa firmie? Ten temat również został ujęty w odpowiednich rozporządzeniach. Mianowicie jest w nich mowa o tym, że prowadzenie takich ksiąg rachunkowych ewidencji oraz wartości niematerialnych i prawnych należy do zadań z zakresu rachunkowości jednostki. Księgi inwentarzowe w firmie są najczęściej prowadzone przez głównego księgowego. Na przykład w szkole lub placówce edukacyjnej za ewidencję środków trwałych odpowiada najczęściej jej dyrektor.

Ewidencja środków trwałych jak prowadzić

Ewidencja środków trwałych powinna być prowadzona w formie trwale udokumentowanej, aby osoby zarządzające majątkiem miały szybki wgląd w istotne dla nich informacje. Jeśli chodzi o bardzo precyzyjne ujęcie tego, jak prowadzić ewidencję środków trwałych, to warto przy tej okazji przyjrzeć się temu, co zawiera ewidencja środków trwałych. Przede wszystkim każdy podatnik musi zadbać o to, aby ewidencja środków trwałych odpowiadała wymogom formalnym – art. 22n ustawy o PIT. Ustawodawca nie narzuca jednoznacznego sposobu do ewidencjonowania majątku, ale już coraz częściej wykorzystuje się do tego dedykowane programy do inwentaryzacji.

Co powinna zawierać ewidencja środków trwałych

Nie istnieje jeden określony wzór do prowadzenia dokumentacji związanej z ewidencjowaniem środków trwałych. Najważniejsze jest, aby przestrzegać zasad i reguł, jakim podlegają dokumentacje środków trwałych, a także, by zamieszczać w nich wszystkie niezbędne elementy oraz informacje na temat ewidencjonowanego środka trwałego. Jak zostało powiedziane powyżej, można skorzystać z systemów informatycznych, które ułatwią to zadanie. Zatem ewidencja środków trwałych może być prowadzona zarówno w formie papierowej, jak i elektronicznej i każdy przedsiębiorca ma w tym temacie pełną dowolność.

Ewidencja środków trwałych co musi zawierać

Aby ewidencja środków trwałych była prowadzona w sposób prawidłowy i zgodnie z obowiązującym ustawodawstwem, w bilansie otwarcia należy uwzględnić najważniejsze informacje dotyczące danego środka trwałego. Powinny być to co najmniej: liczba początkowa, data nabycia środka, data przyjęcia środka trwałego do użytkowania, dokument potwierdzający nabycie środka trwałego, określenie środka trwałego lub wartości niematerialnej i prawnej, symbol KŚT (Klasyfikacji Środków Trwałych), wartość początkowa, stawka amortyzacyjna, kwota odpisu amortyzacyjnego za dany rok podatkowy, zaktualizowana wartość początkowa, zaktualizowana kwota odpisów amortyzacyjnych, wartość ulepszenia zwiększająca wartość początkową oraz data likwidacji środka i jej przyczyna albo data zbycia. Warto podkreślić, że zapisów tych należy dokonać w ewidencji najpóźniej w miesiącu, w którym te środki trwałe zostały przekazane do użytkowania. Data nabycia środka trwałego nie musi być jednoznaczna z datą przyjęcia do użytkowania.

Jak powinna wyglądać ewidencja środków trwałych

Należy jeszcze raz podkreślić, że to przedsiębiorcy decydują o formie dokumentacji związanej z ewidencją środków trwałych. Nadal jednak nie mają oni pełnej wiedzy, jak zrobić to prawidłowo, gdyż kontrole Najwyższej Izby Kontroli (NIK) przeprowadzane w instytucjach państwowych wykazują nadal ogromne nieprawidłowości w prowadzeniu ewidencji majątku. O tym jak wygląda ewidencja środków trwałych oraz jakie są najczęściej popełniane błędy w ewidencjonowaniu, możemy przeczytać w wynikach pokontrolnych NIK. Analiza wyników oraz rekomendacje uwzględnione w Rozporządzeniu Ministra Finansów w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych, pozwoliły nam wypracować odpowiedni wzór ewidencji środków trwałych, który znajduje się poniżej.

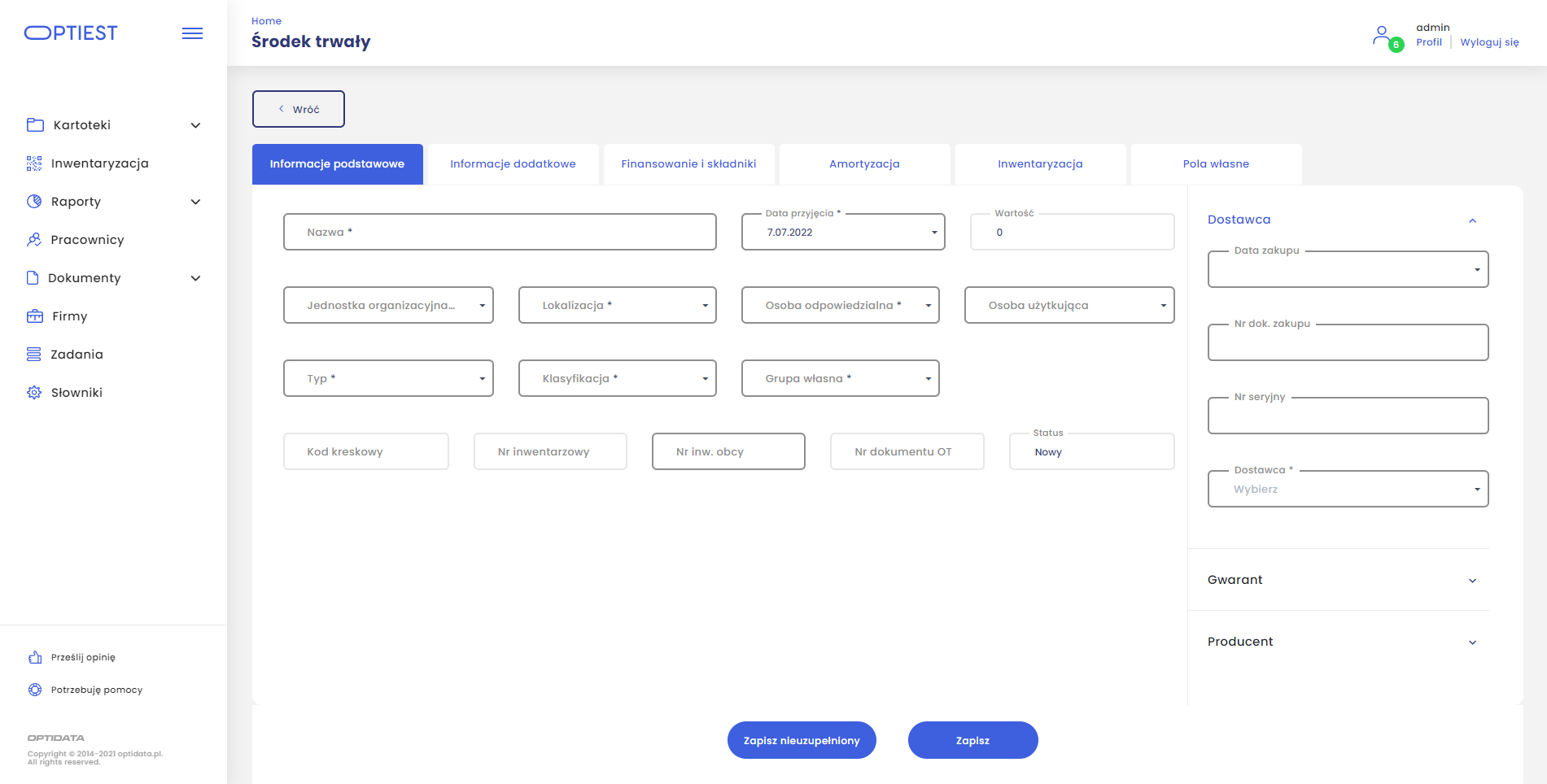

Ewidencja środków trwałych wzór

Zrzut ekranu z systemu AMS OPTIest przeznaczonego do ewidencji i inwentaryzacji środków trwałych